2026年6月26日,美团股东周年大会。

一向以理性、克制示人的王兴罕见地低下了头:“过去几年公司股价不理想,我对此深感责任重大。”没有推诿,也没有甩锅宏观环境,这位从校内网、饭否一路,从尸山血海的“千团大战”中杀出来的老兵,第一次如此直白地承认了自己的责任。

图源网络

作为一家民营企业的创始人,过去10年他一直热衷股权投资。春节前,他接触到一个专项基金投资机会,这只专项基金的投资标的是一家人形机器人赛道的明星企业股权,最低投资额为300万元。

紧接着,他开出了三剂药方:经营好主业、呼吁行业理性、择机退出外部投资。CFO陈少晖更是直接放话:“公司价值被严重低估,计划启动股票回购。”

当日,美团股价盘中一度拉升超3%,但收盘最终还是收跌2.8%,报64.25港元,年内累计跌幅逼近38%,总市值定格在3967亿港元。

2021年2月,美团股价站上460港元巅峰,市值一度突破2.6万亿港元,是港股仅次于腾讯的第二大互联网公司。短短五年,股价跌去86%,市值蒸发超2.2万亿港元。

图源网络

跌掉了一个半拼多多,两个京东。

王兴的“深感责任重大”,不是客套。是痛感。

千亿赌局,没有赢家

要理解王兴今日的低头,先把时间轴拉回2024年。

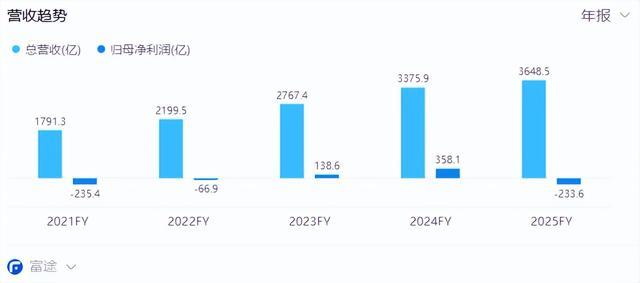

彼时的美团,还是资本市场公认的“现金奶牛”。核心本地商业经营利润高达524亿元,全年净利润358亿,日赚近亿。市场的共识是:外卖格局已定,美团坐稳了王座,接下来是收割利润的舒适区。

但2025年,剧本被撕得粉碎。

年初,刘强东亲自下场,京东以“品质外卖”的旗号杀入,免佣金、高额补贴,40天日订单破百万,峰值直冲2500万单。紧接着,阿里将饿了么升级为“淘宝闪购”,接入淘宝首页一级入口,并宣布未来12个月投入500亿消费券。

图源网络

两个万亿级巨头,一前一后,直插美团腹地。

王兴没有退让。美团迅速祭起补贴大旗,一场中国互联网史上规模最大的本地生活补贴战就此引爆。三家巨头杀红了眼,成百上千亿的现金砸向市场。9.9元的咖啡、满20减18的红包、免配送费……消费者薅羊毛薅到手软,平台烧钱烧到心惊肉跳。

战报是血淋淋的。

美团2025年全年营收3649亿元,同比增长8%,但净利润直接从盈利358亿坠入亏损234亿的深渊。最触目惊心的数字是:核心本地商业分部,从盈利524亿直接变成亏损69亿。仅第四季度,核心业务就亏掉100亿,而一年前同期还盈利129亿。

图源网络

一年时间,近600亿利润灰飞烟灭。

没有一个参战方全身而退。2025年Q3单季,京东新业务(含外卖)经营亏损157亿元;阿里以淘天集团为核心的中国零售商业,该季度经调整EBITA同比暴跌76%至105亿元。据第三方估算,这场鏖战各方累计投入的补贴与让利,高达千亿级别。

更糟的是,趁美团被外卖大战拖住,抖音在到店团购领域悄悄超车。2025年,抖音生活服务GMV突破8500亿,同比增长59%。在济南等重点进攻城市,其餐饮团购核销GMV甚至直接反超美团。

外有强敌环伺,内有利润崩盘。所以王兴说“呼吁整个行业更理性发展”。

这句话背后的潜台词其实很明确:再这么打下去,谁都活不好。价格战打到这个份上,早已不是抢占份额的问题,而是在透支整个行业的未来。商家利润被压薄,骑手单价下降,平台巨额亏损。除了短期薅羊毛的消费者,这条生态链上没有赢家。

但商业世界的残酷在于:呼吁和平,往往是弱者的专利。你喊停,对手就会停吗?

护城河,与低效的战争

王兴呼吁理性,并不是美团打不动的信号。

元股证券:ygzq.hk

美团确实不想打了,但不等于美团打不动了。恰恰相反,美团可能是这场价格战里最“输得起”的玩家。它的基本盘,并未真正动摇。

经历一整年惨烈的补贴大战后,美团在外卖市场的份额依然维持在51%左右,仍是绝对老大。京东、阿里联手抢走的份额,更多是从边缘小平台和商家自配送渠道里挤出来的。美团深耕十年建立的骑手网络、商家覆盖和用户习惯,不是几百亿补贴就能在朝夕间颠覆的。

更本质的差别在于,京东和阿里做外卖,是“进攻战”,为的是抢流量入口、完善电商闭环;而美团做外卖,是“保卫战”,守的是自己的立身之本。双方的战略决心和投入持续性,完全不在一个量级。

那为什么王兴还要主动喊停?

因为他比谁都清楚,价格战是最低效的竞争方式。美团真正的护城河,从来不是低价,而是效率。每单的配送成本、每个骑手的日均单量、每个商家的数字化程度,这些才是本地生意的核心节点。一旦陷入补贴竞赛,所有人都会被拖入“比谁烧钱多”的低水平内卷,反而把真正该投入的技术和服务迭代给耽误了。

另一个冰冷的原因是,资本市场早已不买“烧钱换规模”的账。

五年前,美团股价能冲上460港元,是市场在为“增长故事”支付溢价——外卖渗透率还有空间、到店酒旅高速增长、社区团购万亿市场……投资者愿意为想象力买单。但今天,市场的估值锚定物变了。投资者不再为画饼付费,只看真金白银的利润。你越烧钱、越亏损,股价跌得越狠。

这也是为什么美团营收还在增长,市值却拦腰斩断再斩断的核心逻辑。

王兴看懂了信号。所以,“呼吁行业理性”,表面是说给对手听,实则更是说给资本市场听。他在传递一个清晰的信号:美团不想再打无意义的消耗战了,接下来要回归经营本质,重回利润轨道。

但市场会不会买账,最终要看行动。只要竞争对手的补贴不停,美团就不可能单方面退出战场。价格战的终结,从来不是靠呼吁,而是靠其中一方彻底打不动,或者监管的手强制叫停。

王兴的隐形家底

"美团在外部有一些不错的投资,可能上市就会获得好的回报,我们会考虑在合适的情况下积极退出。"这是王兴在大会抛出了的一张牌。

多数人只知美团做外卖、做到店,却不知王兴悄悄织了一张庞大的科技投资网,且含金量惊人。

最重磅的,是智谱AI。美团持有其约3.86%的股权,后者今年1月登陆港交所,市值一度突破8000亿港元,近期盘中甚至触及万亿。仅此一笔,美团浮盈就超过200亿港元。当年美团投进去时,智谱估值才几百亿,回报倍数惊人。

图源网络

第二笔,是理想汽车。美团是其最早也最重要的机构投资方之一,目前持股约12.73%,对应市值在百亿量级。这部分用权益法记账,不随二级市场波动,但实打实是优质流动资产。

第三笔,是近期刷屏的宇树科技。今年6月1日,宇树科技科创板IPO光速过会,从受理到过会仅用73天,创下A股年内最快纪录,整体估值预计达420亿元。而美团系合计持有宇树9.65%的股权,是其最大的外部机构股东。

鲜为人知的是,美团在2024年就领投了宇树的B2轮,当时宇树整体估值仅10亿元。等腾讯、阿里、字节等巨头2025年密集入场时,估值已涨到120亿。其他大厂在“补车票”,美团早早坐上了头等舱。按发行估值算,这笔投资浮盈超过30亿。

上面这些仅是冰山一角。据统计,美团在硬科技领域还布局了月之暗面(Kimi)、摩尔线程、沐曦、禾赛科技等前沿项目,覆盖AI大模型、人形机器人、自动驾驶、高端芯片等热门赛道。这些投资有两个共同点:第一,投得极早,很多在天使轮或A轮就进场;第二,与主业高度协同,无论是机器人、自动驾驶还是AI,最终都可能反哺美团的即时配送体系。

如今王兴说“考虑积极退出”,信号清晰。如果主业利润承压,那就用投资收益来补。这些动辄几十上百亿的浮盈,一旦择机变现,能直接转化为真金白银的利润,对财报形成强力支撑。这笔丰厚的投资家底,是他手中的“备用弹药”。

但这剂药方有其局限。投资收益是一次性的,只能解一时之渴,无法根治根本问题。美团真正的估值锚,最终还是要回到核心业务的持续盈利能力上。如果外卖价格战无休止地打下去,即便有再多投资收益,也填不上主业亏损的窟窿。

写在最后

王兴这次的表态,放在五年前是不可想象的。

曾经的他,是互联网圈出了名的“好战分子”。千团大战他赢了,外卖大战他赢了,打车大战他也没输。在他的商业哲学里,进攻就是最好的防守,市场份额就是一切。

但今天,他开始谈“责任”,谈“理性”,谈“给市场信心”。

股票配资证券入口不是王兴变了,是整个中国互联网的底层逻辑变了。从2021年到2026年,中国互联网走完了一个完整周期。上半场是扩张的时代,烧钱、抢地盘、讲故事、追高估值,所有人都相信“赢者通吃”的神话。下半场是价值的时代,要利润、要现金流、要分红回购。市场不再为想象付费,只为真实的盈利能力买单。

美团是这个周期最典型的缩影。巅峰时超2.6万亿市值,是资本对“本地生活帝国”想象的极致;如今不足4000亿,是市场对“利润确定性”要求的残酷回归。

王兴的低头,不是认输,而是清醒。他清楚地知道,靠烧钱换增长的时代结束了,接下来必须靠经营效率说话。呼吁行业理性也好,盘活投资也罢,本质上都是在争取一个时间窗口,让美团从“战争状态”切换回“经营状态”。

至于美团股价何时见底反弹,答案既不在王兴手中,也不在回购和投资收益里。

真正的拐点石家庄证券配资服务网,要等到这场千亿补贴战真正落幕的那一天。当行业重新回到理性竞争的轨道,当美团的核心业务重新释放利润,信心自然会回来。#头条精选-薪火计划#�

炒股融资网提示:本文来自互联网,不代表本网站观点。